山内の仕事部屋WORKROOM

税理士の仕事と一言で言っても、案件は実に様々です。私の抱える仕事の一部を箇条書きにしてみました。どう取り組んで、どうやって解決したか?!あなたの抱える問題が類似していたら、是非一緒に解決していきましょう。

相続・事業承継

相続税申告は過去・遺産分割協議は未来の視点で考える

相続税申告をする際に大事なポイントは相続人が争わない円満な相続です。

「今」だけでなく、「これから」の家族関係、相続人の人生、資産の価値、税制などを

考慮し、最も適した形で遺産を分割することです。感情的・短期的な決定ではなく、

長期的な視点を持つことで、相続人にとってより良い遺産分割が実現できます。

節税目的で、配偶者の税額軽減を使用するにしても、二次相続で争いが起きないよう

相続人間での話し合いと工夫をしておきましょう。養子縁組は慎重に。

養子縁組を行う際には、将来的な影響を十分に考慮することが重要です。特に、一度成立した養子縁組は解消が難しいため、慎重な判断が求められます。沖縄県では、トートーメーの継承に関わる問題があり、親族間での調整が必要になるケースもあります。場合によっては、遠縁の親族を養子に迎えることがありますが、その後の関係性や継承の在り方について十分な検討がなされないと、後に後悔することにつながることもあります。そのため、養子縁組は十分な準備と話し合いのもとで進めることが望ましいでしょう。独身の兄弟姉妹が亡くなった場合、その相続においては、甥や姪が代襲相続人となる可能性があります。そのため、遺産分割に関する意思を明確にしておかないと、相続人間での調整が難しくなることがあります。特に、相続人の高齢化が進んでいる場合や、相続人が海外に居住している場合には、手続きがより複雑になることが考えられます。こうした事態を避けるためにも、生前に遺言書の作成や家族信託の活用を検討することが望ましいでしょう。

相続放棄の決断は慎重に

- 相続放棄:負債も財産も一切受け継がない。負債を避けられるが、プラスの財産も相続不可。

- 限定承認:相続財産の範囲内で負債を支払い、プラスの財産が残れば相続できる。

- 限定承認の注意点:相続人全員の同意が必要、家庭裁判所の手続きが必要。

まとめ

財産と負債の状況を見極め、相続放棄だけでなく限定承認も検討することが大切。税理士の助言を受けながら慎重に判断しよう。相続税調査と審査請求と訴訟は慎重な判断を

税務調査を続ける中で審査請求(国税不服審判所)したほうが良いと思う案件と訴訟(裁判所)の是非を考える

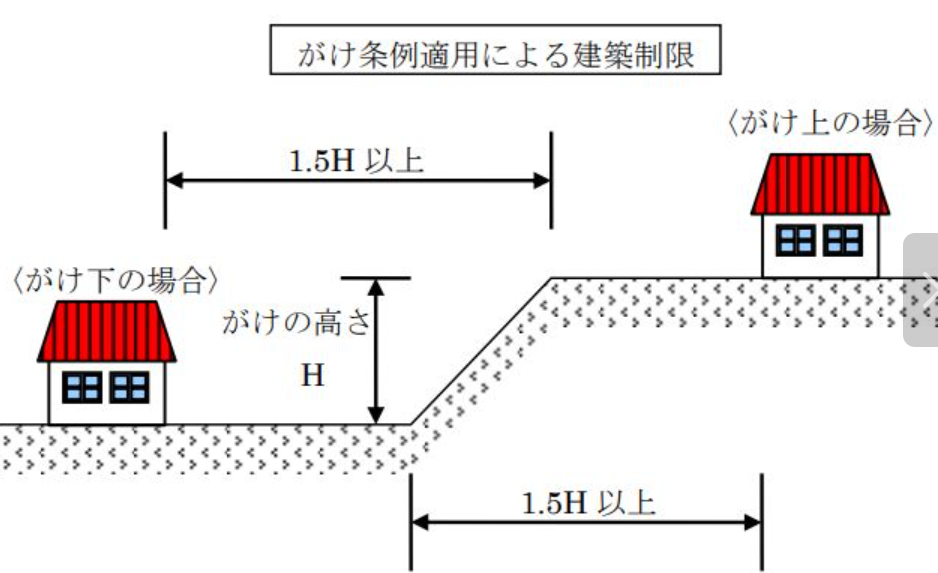

沖縄の土地問題は複雑な時代背景(戦後処理等)があり、全国画一の財産評価通達にそぐわないことか多々あります。ある相続問題で訴訟を準備していましが、総合的な判断で修正申告を選択しました。相続税対策と土地評価・・条例・建築基準法等の整合性を検討する

土地評価の視点に条例や建築基準法の観点をも加味することが重要です。

遺留分侵害請求権と対策

遺留分侵害請求権とは?

法定相続人の最低限の取り分(遺留分)が侵害された場合、金銭請求ができる権利。

主に配偶者・子・直系尊属が対象(兄弟姉妹は対象外)。

対策

①遺言書の作成:遺留分を考慮した分配で相続トラブルを防ぐ。

②生前贈与の調整:特定の相続人に偏らないよう、バランスよく行う。

➂現金・金融資産の準備:遺留分侵害請求に備え、現金を確保しておく。

④事前の話し合い:生前に相続人と合意形成し、納得できる形に。

➄家族信託の活用:財産管理を信託で行い、円滑な承継を実現。事前の準備と話し合いが、相続トラブルを防ぐ鍵となります。長男だけで分割をすると後々トラブルになります。

生前に遺言書や家族信託を説明する重要性

1. 誤解や争いを防ぐ

事前に説明することで、遺言の意図を理解してもらいやすい。

2. 相続トラブルを防ぐ

遺産の分け方に不満が出にくく、家族の対立を避けられる。

3. 家族信託の円滑な運用

受託者や受益者が契約内容を理解し、スムーズに管理できる。

4. 内容の見直しが可能

家族の意見を聞き、より適切な内容に修正できる。

5. 相続手続きの負担軽減

事前の理解で、相続発生後の手続きがスムーズに。

6. 家族の絆を深める

財産の話をオープンにすることで、信頼関係が強まる。

まとめ

付言事項も大事だが、生前に説明することで、争いを防ぎ、スムーズな相続を実現できる。同時死亡と死亡診断書の違いと影響

1. 同時死亡とは?

- 定義:複数の人が同じ事故や災害で亡くなり、死亡の前後が不明な場合。

- 法律:民法第32条の2により「同時に死亡した」と推定される。

- 相続の影響

- 通常の相続(夫→妻→子):相続税が二度発生。

- 同時死亡(夫→子):妻を介さず相続税が一度で済む。

2. 死亡診断書の影響

- 死亡時刻が異なる場合:死亡順が明確になり、同時死亡とならない。

- 相続税の違い

- 夫→妻→子の場合、配偶者控除が適用され相続税が軽減。

- 同時死亡だと、子が直接相続し、控除が使えず税負担増。

3. 注意点と対策

- 死亡診断書の確認(記録基準、検視の有無、証拠資料)

- 相続税対策(死亡順による税負担の違いを考慮)

- 遺言書の作成(財産の分配を明確にする)結論:

死亡順の違いが相続税に大きく影響するため、死亡診断書の記載や証拠資料を慎重に確認することが重要。

すべての財産を処分して第二の人生を歩む

- 財産に縛られず、新たな人生へ相続にとらわれず、自分の人生を大切にすることが故人への供養にもなる。

- 墓じまいや永代供養の増加

子供のいない夫婦や相続問題を避けるため、県内でも墓じまいを選ぶ人が増えている。

- 財産よりも「どう生きるか」

遺された人が前を向いて生きることが、亡くなった人への最大の報いとなる。

まとめ

財産にこだわらず、感謝の気持ちを持って新たな人生を歩むことが、故人への最高の供養となると思います。本家の財産が姻族にわたる問題と祭祀承継

- トートーメー(位牌)承継の慣習

沖縄では長男(男系)が祭祀を継ぐことが一般的だが、法律で強制されているわけではない。従って、民法の規定により相続された相続財産を取り戻すことはできない。

- 祭祀承継と財産相続は別

民法897条により、祭祀財産(位牌・墓)は慣習に従うが、一般の財産相続とは別問題。

- 伝統と現代の変化

「トートーメーを継ぐ者が財産も受け継ぐ」という考え方は根強いが、時代に合わせた柔軟な対応が求められる。

まとめ

祭祀承継と財産相続は別の問題であり、伝統を尊重しつつ現代のライフスタイルに合った相続の形を考えることが重要。事業承継と株主構成の難しさ

- 事業承継の課題

1. 後継者の育成:早めに経験を積ませ、適性を見極める。

2. 相続・税務対策:生前贈与や組織再編を活用する。

3. 従業員・取引先の不安解消:スムーズなリーダーシップ交代を図る。

- 株主構成の問題

1. 株式の分散:兄弟姉妹が株を持つと意思決定が難しくなる。

2. 外部株主の影響:経営の自由度が低下するリスク。

3. 経営権の弱体化:事前に株式を集約し、安定した経営体制を築く。

まとめ

事業承継と株主管理を適切に行わないと、経営が不安定になり、企業の存続が危うくなる。早めの準備と計画的な対策が企業の永続性を守る鍵となる。取締役会・株主総会のコンプライアンスを遵守し、ガバナンス体制を確立することが重要。

名義株は生前に決着をつける

- 名義株とは?

実際の所有者とは別の名義で登録された株式(家族・知人の名義を借りた株など)。古い会社ほど名義株が存在しています。

- 相続後のリスク

- 名義人の相続人が「故人の財産」として相続する可能性。

- 所有権をめぐりトラブルや裁判に発展。

- 名義変更が困難になり、株の売却や議決権行使に支障が出る。

- 生前にやるべきこと

- 名義変更:早めに実質所有者の名義へ変更。

- 証拠を残す:契約書や資金の流れを示す書類を準備。

- 結論名義株は相続後に主張しても覆すのが難しい。トラブルを防ぐため、生前に正式な手続きを済ませることが重要。相続が発生しない前に整理しておきましょう。

相続で多額の借金を引き継ぐときの心得とは

1. 債務の内容を正確に把握

- 借金の総額、返済条件、担保の有無を確認。

- 連帯保証の影響も考慮。

2. 事業の収益性を分析

- 黒字化の可能性や経営再建の見込みを判断。

- 財務状況をチェックし、現実的な運営可否を検討。

3. 相続の選択肢を整理

- 単純承認:すべての財産・負債を引き継ぐ。

- 限定承認:プラス財産の範囲内で負債を負担。

- 相続放棄:全ての財産・負債を放棄。

4. 自身の適性と覚悟を見極める

- 経営を続ける能力・意欲があるか慎重に判断。

- 人生設計に影響が出ないかも考慮。

5. 冷静に判断する

- 相続放棄は原則3か月以内、延長申請も可能。

- 家族や専門家と相談し、感情ではなく合理的な判断を。

結論

多額の借金が絡む相続は慎重に判断すべき。安易に単純承認せず、冷静に選択肢を検討することが重要。

使い勝手が悪い遺産分割の仕方

1. 不動産を共有名義にする- 売却や管理が難しく、権利関係が複雑化する。

- 共有者が亡くなると相続が重なり、問題が拡大。

2. 自宅を複数人で共有する- 住む人と住まない人で負担の不公平が生じる。

- 修繕費・税金の分担や売却の同意が難しくなる。

3. 曖昧な分割をする- 詳細な取り決めなしだと管理や処分時に対立が生じやすい。

4. 換価分割をせず放置- 不動産を売却せずに放置すると、売却のタイミングを逃し、処分が困難になる。

5. 代償分割の資金計画なし

- 代償金を用意できないと、支払い義務だけが残りトラブルの原因に。解決策

✅ 共有を避け、単独相続を基本とする

✅ 売却して分配(換価分割)を検討する

✅ 不動産の評価を行い、代償分割も視野に入れる

✅ 生前に親が遺言を残し、分割方法を明確にする

✅ 既に共有の不動産は家族信託を活用不動産の相続は慎重な計画が必要!早めの対策が将来のトラブルを防ぐ鍵となる。

家族信託・遺言書・成年後見制度の使い分け

✅ 家族信託生前の財産管理)

- 活用:認知症対策、不動産管理、スムーズな承継

- 注意:費用がかかり、受託者の管理能力が必要

✅ 遺言書(死後の財産分配)

- 活用:相続人以外への遺贈、財産分配の明確化

- 注意:生前の財産管理はできない

✅ 成年後見制度(判断能力低下後の管理)

- 活用:認知症発症後の財産管理・契約手続き

- 注意:裁判所の監督があり、財産運用の自由度が低い組み合わせ例

🔹 家族信託 + 遺言書 → 生前管理と死後承継をカバー

🔹 家族信託 + 成年後見 → 信託外の財産管理を後見人が担当

🔹 遺言書 + 成年後見 → 判断能力低下後と死後の財産分配を管理

まとめ

- 生前管理 → 家族信託

- 死後の分配→ 遺言書(遺言代用信託あり)

- 判断能力低下後の管理 → 成年後見制度適切に組み合わせることで、スムーズな財産管理・相続対策が可能!

最適な制度を組み合わせ、円滑な資産管理・相続対策を行うことが重要。換価分割(不動産売却による遺産分割)の成功事例

✅ 背景- 被相続人が多額の不動産と金融資産を所有。

- 相続人15名(代襲相続含む)。

- 不動産が主な財産で、遺言なし。

✅ 課題

1. 不動産の分割が難しい→ 共有すると管理・売却でトラブルの原因に。

2. 相続税の支払い → 不動産のみ相続すると納税資金不足の恐れ。

3. 多人数の合意形成が必要 → 各相続人の希望が異なり調整が必要。

✅ 解決策

1. 不動産を売却し、現金化 → 全員の同意を得て売却し、分配。

2. 相続税を差し引いて分配→ 手取り額を明確にし、納税資金を確保。

3. 迅速な対応 →税理士 のサポートでスムーズに進行。

✅ 成功のポイント

- 公平な現金分配*→ 不動産の取得による不公平感を解消。

- 納税資金の確保→ 相続人の負担を軽減。

- 家族の再会と絆の再確認→ 相続を通じて親族が集まり、故人を偲ぶ機会に。

✅ まとめ

不動産を現金化し、税引き後の資産を公平に分配することで、スムーズな遺産分割を実現。遺産分割は財産の分け合いだけでなく、家族の絆を確かめる機会ともなった。不動産を手放さない相続人の心理とは

祖先の財産を守り抜く使命があり、遺言書を書きたがらない傾向1. 祖先への忠誠心・家督意識

先祖の財産を守る使命感が強く、「自分の代で手放せない」と考える。

2. 遺言書作成への抵抗

遺言を書くことで死後のことを考えたくない、家族の対立を避けたい。

3. 不動産売却への抵抗

「売る=家の価値を軽視する」と感じ、精神的価値を優先。

4. 経済的より精神的価値を重視

収益性が低くても、「家の歴史の象徴」として持ち続けたい。

5. 家族や周囲の影響

親族や地域のプレッシャー、長男の責任感から決断を先延ばしにする。

対策

- 家族会議を開き、不動産の活用を話し合う。

- 遺言書のメリットを伝え、争族を防ぐ説明。

- 家族信託の活用・孫までの財産管理・認知症対策で預かることを理解させる。遺言書を作成しない人を説得するには、

家族の負担軽減やトラブル防止を強調するのが効果的です。

1. 手続きが大変になる

→ 遺言がないと、遺産分割協議が必要で家族が苦労する。

2. 仲の良い家族でも揉める可能性がある

→ お金が絡むと意見が分かれることが多い。

3. 財産が少なくても問題になる

→ 少額でも分け方でトラブルになることがある。

4. 簡単に作成できる

→ 公正証書遺言なら専門家に任せればOK。

5. 遺言は家族への思いやり

→ 遺産をどうしたいか、本人の意志を伝える大切な手段。「家族のために、簡単なメモでもいいから残しておいてほしいな」と優しく伝え、税理士のサポートも活用すると効果的です。じっくり時間をかけて説得する。(孫までの遺言代用信託を作成することで納得した高齢者もいます)

自社株式対策と事業承継

1. すぐにできる自社株対策

✅ 株主構成の整理:関係者の持株を把握し、分散を防ぐ。

✅ 税務リスクの確認:自社株評価額を把握し、相続税・贈与税を試算。

✅ 後継者の確定と育成:早めに後継者を決め、業務を引き継ぐ。

2. 数年かけて行う対策

✅ 株価引き下げ:役員報酬や退職金の調整、不要資産の整理。

✅ 計画的な株式移転:少額贈与の活用、従業員持株制度の導入。

✅ 事業承継税制の活用(注意点あり)

メリット:贈与・相続税の猶予や免除が可能。

落とし穴

① 雇用維持要件:従業員数を維持しないと税負担が発生。

② 事業継続要件:事業が続かない場合、適用無効のリスク。

③ 制度変更リスク:将来の法改正に注意が必要。

④ 贈与税がかからないという金融機関等の勧誘に注意 (実質は税金の繰延)

まとめ

事業承継には、短期的な整理と長期的な計画が必要です。事業承継税制を活用する際は、適用要件やリスクを十分に理解し、慎重に進めましょう。

後継者の選定と育成を早めに行い、計画的な株式移転を進めることが成功のカギとなります。相続放棄は相続財産調査の後に行う

相続放棄は、相続開始を知った日から3ヶ月以内に手続きが必要ですが、あせってはいけません。特に相続人間に不仲がある場合、感情的に放棄してはいけません。

事業承継は後継者が決まっている場合、決まっていない場合の対策が違ってくる

後継者が決まっている場合は株価を下げ生前贈与を行います。決まっていない場合は「株価抑制法(法人分割・株式交換・株式移転)」を検討します。

地積規模の大きな宅地を共有している場合の評価方法に注意

地積規模の大きな宅地を共有している場合は、各人の持分の面積ではなく共有地全体の面積により要件を判定します。また、それぞれの面積比ではなく、土地の価額の比を使用するとさらに節税になります。

兄弟姉妹の遺言書は非常に重要

兄妹は第三順位で相続人になります。兄妹間には遺留分が発生しない特徴があります。海外に移民したり、死亡したりすると、代襲相続人の甥・姪が相続人に加わり、多数の相続人が発生します。高齢の相続人が成年後見制度を利用したりすると、遺産分割がかなり困難になります。従って、独身や子供がいない夫婦は、遺産分割がスムーズにできるように、とりあえず遺言書を備えることをお勧めします。「とりあえず遺言書」遺言書は自筆証書遺言で簡単に作成できます。

全文、日付及び氏名を自筆し、印鑑を押してください。相続が開始したら開封しないで、家庭裁判所で検認の手続きをします。当初申告で配偶者に多額の債務を相続させることは危険。

相続税の配偶者控除は相続税の節税に効果的です。しかし、税務調査で相続財産の評価額が多額に修正された場合には

適用できなくなります。多額な財産価額(調査による再評価額)と多額な債務額(収益物件取得)が相殺され、その効果の恩恵が受けられなくなるからです。

0penAIGPT-40に聞いてみました【評価単位の一画地と地積規模の大きな宅地の評価との関係】

・一画地の定義・規模の大きな宅地・評価の違い・税法上の特例・実務における考慮事項と出てきました。

「一画地の宅地」とは、実際に利用されている範囲の土地のことです。共同ビル・複合住宅(区分所有)等の貸宅地は、各々の土地の面積が1,000㎡に満たなくても「地積規模の大きな宅地評価」を適用することができます。

兄妹間の相続で最も大切なことは「オープンなコミュニケーション」

相続では、財産の分け方だけでなく、兄弟姉妹の関係や感情面にも大きな影響を与えます。特に、長年疎遠になっている兄弟姉妹がいる場合や、それぞれの相続に対する理解が異なる場合、話し合いが難航することがあります。

✅ 相続を円滑に進めるポイント

1. 相続税・遺産の仕組みを理解 → 兄妹間でルールを共有し、誤解を防ぐ。

2. 感情面に配慮→ 「公平」と「平等」の違いを尊重しながら話し合う。

3. 遺留分の確認→ 誰がどの権利を持つのか明確にする。

4. 遺言書の確認 → 内容を理解し、納得のいく形で進める。

5. 遺産分割協議書は慎重に → 感情的にならず冷静に話し合う。✅ まとめ

相続は財産分配だけでなく、兄妹関係を見直す機会。オープンな話し合いを心がけ、対立を避ける努力がスムーズな相続につながる。高齢の兄妹の場合は成年後見制度も活用しているため、冷静に進めることが重要。

沖縄県では、高齢の被相続人の相続人も70~80代と高齢化しており、兄弟姉妹が多いケースが一般的です。遺言書や家族信託が未設定のことが多く、認知症の相続人が成年後見制度を利用する例もあります。この場合、遺産分割協議には後見人が関与し、法定相続分以上の確保が求められます。また、相続財産評価課は時価(実勢価額)を基準に計算することになり、財産分与額が多額になります。独身の兄弟姉妹がいる場合、揉めないためには、遺言書や家族信託の設定が重要です。

相続人以外への生前贈与の取り消し

✅ 原則:生前贈与は基本的に取り消せない。

✅ 例外(取り消し可能なケース1)

1. 詐欺・脅迫→ 騙されたり強要された場合。

2. 負担付き贈与の不履行 → 受贈者が条件を守らない場合。

3. 遺留分侵害** → 相続人の遺留分を侵害した場合。

✅ 認知症だった場合の取り消し(取り消し可能なケース2)

判断能力がなかったことを証明する必要あり。

📌証拠となる資料

- 医療記録(診断書・カルテ・MRI・投薬履歴)

- 介護認定(要介護度・ケアプラン)

- 第三者の証言(家族・施設職員の証言)

- 公的記録(成年後見申立書・銀行取引履歴)

✅ 対応策

- 医師の意見書を依頼し、認知機能を確認。

- 専門家に相談し、証拠を整理。

- 家庭裁判所へ申立てし、贈与無効を主張。

まとめ

認知症による贈与の無効を主張するには、確実な証拠をもとに慎重に法的手続きを進めることが重要。外国人でも「秘密証書遺言」を作成できます。

✅ 外国人の秘密証書遺言と相続登記

① 作成可能

- 外国人でも日本の民法に従えば、秘密証書遺言は有効。

② 不動産の相続登記も可能

- 有効な遺言なら登記申請OK。

- ただし、家庭裁判所での「検認」が必要。

✅ 記名押印について(外国人の場合)

① 記名

- 自署(漢字・カナ・アルファベットいずれも可)。

② 押印

- 実印・認印どちらでも可。

- 印鑑登録し、実印を使うと手続きがスムーズ。

- 日本法では「署名+押印」が必須。

✅ 実務アドバイス

- 自書(手書きのサイン)をしっかり行う。

- 日本国内での押印なら、なるべく印鑑登録をして「実印」を用意するのがベター。

- 秘密証書遺言の手続きをする時は、司法書士等に相談すれば、押印や署名について細かく指示してくれます。財産管理人と国内連絡先(屋内連絡先)の違いとは

【1. 財産管理人とは?】

◆ 法的な意味「財産管理人」は、法律に基づいて任命される代理人です。以下のような場合に登場します:

・行方不明者の財産を管理するため

・成年後見制度の一環として

・相続人がいない場合に裁判所が選任

・外国に居住する者が、日本国内における法的な事務を行うために選任するケース(民事訴訟など)

◆ 特徴裁判所の選任が必要な場合がある

登記簿にも「○○の財産管理人 △△」というふうに明確に記載されることがある

権限の範囲が法的に定められる(例:財産の処分・保全など)

【2. 国内連絡先(屋内連絡先)とは?】

◆ 実務的な意味「国内連絡先」や「屋内連絡先」は、主に登記の申請書や補足情報に記載される任意の連絡先です。

◆ 特徴・所有者が外国に居住している場合に設定されることが多い

・法的代理人ではない(登記簿に正式な権限者として記載されない)

・管理会社、司法書士、親族などが務めることもある

・書類の受領・連絡窓口・登記手続の補助を行うのみ

・登記簿の「住所」欄に括弧付きで併記されることもある(例:海外住所(屋内連絡先:沖縄県○○氏名〇〇))

「遺贈寄付(いぞうきふ)」とは、自分が亡くなった後に、財産の一部または全部を特定の団体に寄付することを指します。特に、非営利団体に寄付するケースが増えており、社会貢献の手段として注目されています。最近、兵庫県宝塚市に多額の寄付を行った夫婦の生前寄付とは異なります。県内でも相談が多くなりそうです。

遺贈寄付の主な方法等

1.遺言による遺贈遺言書(信託も使われる)を作成し、その中で寄付先や内容を明記する方法です。

2.死因贈与「自分が亡くなったら財産を譲る」という契約を生前に交わす形です。

3.寄付できる主な財産

主に現金・預金

4.メリット社会貢献ができる

自分の信念や思いを、死後も形として残すことができます。

5.相続税対策・所得税対策

非営利団体などに対して遺贈を行った場合、相続税・所得税対策になる優遇税制があります相続人がいる場合は、遺留分(最低限の相続権)にも注意が必要です。

国際相続

グローバル化の進展に伴い、国境を越えた資産の移転や移民が多い県内においても、アメリカ(ハワイ)・南米・欧州等々が多く発生しています。国際相続においては、各国の法律や税制の違いにより手続きが複雑化するケースが多く、適切な知識と準備が不可欠です。

✅ 国際相続のポイント

準拠法の決定

基本的に「被相続人の常居所地の国の法律」が適用される(例:EU規則や日本民法)。遺言書の有無

遺言がある場合、その内容や形式が各国で有効かどうかが重要。

相続税の課税関係

複数国で課税される可能性があり、二重課税防止条約の有無がカギ。

財産の種類と所在国

不動産はその所在国の法が優先されることが多い。

手続きの複雑性

遺産分割協議書の翻訳・現地の公証人・アポスティーユ(認証)など、国際手続きが必要になる。

企業・病院経営

子供たちに役員報酬(非常勤役員)を適正に支払う方法

非常勤役員は月額15万円以下が目安。遠距離でもネットワークで試算表等が見れる通信環境を構築する。

外国籍の子供に役員報酬(非常勤役員)を適正に支払う方法

遠距離でもネットワークで試算表等が見れる通信環境を構築する。

利益繰延型の生命保険利益対策のデメリットを考える

特徴を理解しないまま、節税と思い込み加入している保険を再検討する。キャッシュフローが悪くなる・解約のタイミングで損をする・納税の繰延にすぎない・・今一度確認を。経営者の生命保険は掛け捨て型がベスト

無駄な繰り延べよりも、万一の時の保障が事業継続には大切医療法人にしない又は法人を活用していないドクター

せっかく法人化しても活用せず税効果の恩恵を受けていない。実にもったいない。病院経営を子供に引き継ぐ対策を再検討する時代

診療科目の違い、方針の違い、院長としての資質等があり、必ずしも病院をそのまま承継することが正解でなない経営者は自社不動産の現在時価を頭に入れておくと経営が楽になる

長年の企業経営で自社の不動産は資産価値が年々高まっている。経営を維持しておけば企業価値は確実にアップする。勤続老齢年金を知らない経営者は損をしている

制度を理解する税理士だからこその提案。働く経営者も満額年金は貰える。企業のM&Aを考える時代が到来しています

承継者不存在ならば、株式対策も含め所有する不動産をどうしたいか日々相談を受けています。企業への帰属意識が高まる給与にならない福利厚生費の支給の仕方

経営者が常日頃から気にする給与問題と従業員の満足度。企業の特性を活かす。企業のソフトランディング・M&Aだけが選択肢ではない

老舗企業には必ず「暖簾(のれん)」ある。借地権がある。得意の商圏・商品がある。人材がある。借金を全て清算し後継者の好きなジャンルを加え事業を組換える。後継者のやる気がみなぎる。

土地勘定と一体となっている構築物(償却資産)に注意

代表的なものはゴルフ場のコース勘定です。アスファルト・砂利や砕石・暗きょ(地下の排水路・防壁工事等)・擁壁等は償却資産となります。土地勘定が多額になっている場合は構築物が混同してないかチェックしましょう。

八重洲町に農地(500坪)を購入しました

名称「ダイヤモンド農園」ドラゴンフルーツ・バナナ・野菜等を社員に供給していきます。プレハブ事務所(電気・クーラー付)・トイレ・井戸・物置設置しました。会社の福利厚生施設として、新しい試みです。

(追伸・将来は会社の福利厚生施設の意義づけをしたいと思います。農作物の高騰や温暖化の影響で少しでも社員の生活の足しになるような農作物の供給等を目指しています。福利厚生費は、社員に対して「均等待遇・福利厚生規定」等)の要件が厳しく規定されています。農園の経費を福利厚生費に計上するにはかなりハードルが高いです。当該農地は「農業従事者」の名義で購入し、損益は除外しています・・働き方改革や少子化による採用難、社員の生活と仕事を守るために企業はあらゆる福利厚生を提案してくると思います。税務処理が追いつくか税理士の判断が課題です)借地権課税の特徴

親族間等によるあいまいな契約・取引関係に多い。

親子間・同族会社と個人間の土地の賃借があり、地代の支払い方法が曖昧で、特に法人が関与する使用貸借は、法人税法により課税関係が生じます。

貸借対照表に「建物」だけ記載がある場合には、借地権発生の有無の確認が必要です。動く診療所(奈良県宇陀市)

令和4年スタートした移動式診療所、IT技術の進化・医療法・薬価法改正等がいよいよ出そろいました。

新しい医療提供体制も整い、医師・看護師が同乗し(看護師だけの場合もありです)X線撮影・血液検査・心電図・エコー等々搭載し、診療所・クリニックとほぼ同等の医療機器が搭載されているようです。へき地医療の決め手になるのか、離島や無医村地区が多い沖縄県においても活躍が期待されます。ビル・ゲイツいわく「AIに対する最大の期待は、AIを活用して健康を向上しようと言う事です」県内においても、高齢の医者が多くなり体力的に診療所を維持することが難しい昨今、AI・IT技術の進歩は新しい医療提供体制に期待が持てます。医療のイノベーションですね。医療法人の分割等

医療法人も普通法人と同じく分割・合併等が可能です。(分割は経過措置医療法人・社会医療法人・特定医療法人は不可)税制適格なら課税も生じません。ベツト稼働率の向上・M&A・医療法人相互間の契約等々、経営改善に役立ちます。インチねじは懐かしい(アメリカで使われている長さの単位)

復帰前の沖縄ではアメリカ製の車・家電等の部品サイズは全て「インチ」で表示がなされていました。現在でも老舗の金物店や自動車部品店ではインチねじ等が保管され販売されています。インターネット時代の今日、販売戦略として「Long tail ロングテール」というマーケット戦略があり「あまり売れないモノので顧客を誘い、儲からないが通常の買い物もさせる戦略」です。インチねじはアメリカ世の名残と思っていましたが、インターネット時代にも通じる販売戦略でした。「知行合一(ちこうごういつ)とイノベーション」

「知識」と「行い」は一体であり、本当の「知る」とは、「実行」が伴わなければならないという言葉です。知っていることと理解していることはとは違う。まさに「知行合一」とはよく言ったものです。十の学びは一つの実践という言葉があります。企業の中には撤退を躊躇してり、ビジネスモデルのイノベーションを実行する段階で、補助金に頼ったり、銀行のリスケをおこなったりで、破綻に向かってまっしぐら・・・。遅きに失したとはまさに「知行合一」といえます。決断と実行・・結果を出せないのであれば早めの再考を、自分を戒めたいと思います。サトウキビの(新芽・成長根)天ぷら

数十年前に、某居酒屋で「サトウキビの天ぷら」と名付けて販売したことがあります。(顧問税理士でした)少し甘みがあって触感は「ふきのとうの天ぷら」を彷彿させる珍味でした。チャットGPTに「サトウキビの天ぷら」とメッセージすると瞬時に回答が出てきました。しかし「茎の天ぷら」でした。成長根の天ぷらと、メッセージを追加してみると。新しい食材の可能性を感じることができるかも・・と、お褒めの言葉を頂きました。サトウキビの新芽・成長根をレトルトパックにして、、沖縄の珍味として全国の和食店に移出することもできますね。近々に、サトウキビ農家にお願いして試食することになっています。

節税をせずに利益を留保する

法人税や所得税の適正税率のイメージは30%~35%です。無理な節税をしなければ手元に利益70%~65%の現金が残る計算です。減価償却費や借入金の元本返済、売掛金・買掛金等の差額はキャッシュフローに影響を与えますが、無理な節税をするよりは、適正な納税をした方が会社経営の質的アップにつながります。納税は社会貢献の一環であり、信用度のバロメーターであると考えています。過剰な節税対策になっていないか再検討をしたいものです。

OpenAI-40に聞いてみました。「価値創造」と「価値獲得」とは?

両者は相互に関連しており、価値創造(新規事業・差別化)がなければ価値獲得(多様な収益源)は難しく、逆に、価値獲得がなければ企業は持続的に価値を創造することができない・・・バランスが重要とでてきました。新しい価値創造は資金リスクもあり心配です。価値獲得は「利益イノベーション」とも言われています。目の前の利益を獲得(経費の節約含む)しながらイノベーションを展開することです。当事務所は利益イノベーション戦略として(価値創造①テクノロジーの利用②サービスの多様化➂グローバル化④人材の育成と確保→価値獲得①サービスラインの拡大②顧客基盤・市場の拡大➂新規顧客の獲得④コラボレーションの強化)を掲げました。GPT-40「桜とかけて経営的言葉」

「桜とかけて経営的言葉と解きます」その心は、「花も実もあります」桜は美しいはなを咲かせ、経営における成果も同様に、労力や努力の結果として「花」が咲き、「実」つまり実績や利益をもたらします。

※東洋飯店(新都心・駐車場)撮影

沖縄のリュウゼツラン(竜舌欄・テキーラの原料)は花を咲かせるのに、30~50年かかると言われています。

私は、債務返済に25年かかっています。竜舌蘭よりは早いですね。あとは実がなるかですが?

組織は「挑戦者」と「保護者」に分けられる

百年栄えている組織は、2つの異なる役割の間で慎重なバランスを取っている。とする考え方です。「挑戦者」はイノベーションに不可欠な「破壊的イノベーター」(常に疑問を投げかけ、挑戦し、物事を前に進めようとする人々)と、組織文化の最良の部分を保持し、軌道を外れないようにする「組織の保護者」安定したスチュワート(執事・世話役)という役割です。事業承継において、後継者はイノベーションを起こすのに躍起となり、古参を更迭することがあります。先代との違いを社員に示すことに専念しすぎると組織の破綻を招きます。かくいう私も、会計事務所の高齢化に直面しています。社員には「85歳まで働くように」伝達していますが、会計事務所のイノベーションに不可欠な組織のバランス感覚を大事にしています。あんぱん1,000個達成

コロナ感染者が日本で確認されて5年が経過しました。気分転換をかねて、私が始めたのが毎朝のルーティーンです。浦添のParcoシティで朝食(北海道あんぱん・とまとスープ・コーヒー)を頂きながら、クラウドで業務をこなす。5年が経過しました。土日祝祭日を除いて、ほとんど毎日あんぱんを食べています。「ぱんとあんこ」は体に悪いという人もいて、健康(血糖)も気になりましたが、今のところ正常値です。

朝のルーティーンのメリットは、特に経営者にとっては非常に重要です。限られた時間の中で多くの意思決定を行う必要があり、効果的なルーティーンを持つことは、イノベーションを考えたり、業務効率や生産性を高める上でも大いに役立ちます。(追伸・日本はリモートワーク等の働き改革の真っ最中ではありますが、さすがに朝食代を全額必要経費とすることは現状では難しいと考えています。コロナ禍の「業務に必要な経費」は税務調査の焦点になりそうです)TM瞑想を初めて40年が経過しました。

流行りの「量子力学」との関係性が気になり調べてみました。1. 脳と意識の変化

- TM瞑想は、脳波をリラックス状態(アルファ波・シータ波)に導き、深い休息をもたらす。

- 量子脳理論では、意識が量子的な働きと関連している可能性がある。

2. 観察者の影響- 量子力学では、観測によって結果が変わる(観測者問題)。

- TM瞑想では「純粋意識(観察者)」が現実に影響を与えると考えられる。

3. 統一場との関係- 物理学の「統一場理論」は、宇宙の全ての力を統合する考え方。

- TM瞑想では、宇宙の根源的な意識と統一場を結びつけることがある。

まとめ

TM瞑想と量子力学は「意識」や「宇宙のつながり」という共通点を持つ。量子力学「ゼロポイント」座禅「無」物理学「時空」瞑想「アカーシャ」などの概念が交わる点も興味深い。ジョブズやビル・ゲイツも注目した瞑想。目的は、直感力を高めること。毎日の瞑想習慣が効果的かもしれない。不動産のM&Aという節税手法が盛んにおこなわれています。

1. スキームの概要古い建物を所有する社歴の長い会社を対象に、不動産ごと会社を売却することで税務上のメリットを享受する手法。株式譲渡を活用することで、通常の不動産売却よりも税負担を軽減できる。

2. メリット

① 所有権移転の簡略化

- 株式譲渡により登記変更の手続きが最小限で済み、取引がスムーズ。

② 節税効果

- 不動産売却に伴う譲渡所得税や消費税の負担を軽減。

- 法人税・所得税の最適化や損失の繰越控除の活用が可能。

③ 事業の効率的な整理・拡大

- M&Aにより事業規模の拡大や不要な事業の整理が容易に。

3. 具体的な手法

- 現物分配:不動産を分配し、株主が直接利益を得られる形に。

- 会社分割:不動産を分割し、必要な資産のみを譲渡。

- デューデリジェンス(DD):リスクを把握し、最適なM&A戦略を策定。

不動産M&Aは、単なる売却ではなく、税務・財務・経営の観点から多角的なメリットを得られる手法であり、特に社歴の長い会社において有効な戦略となる。

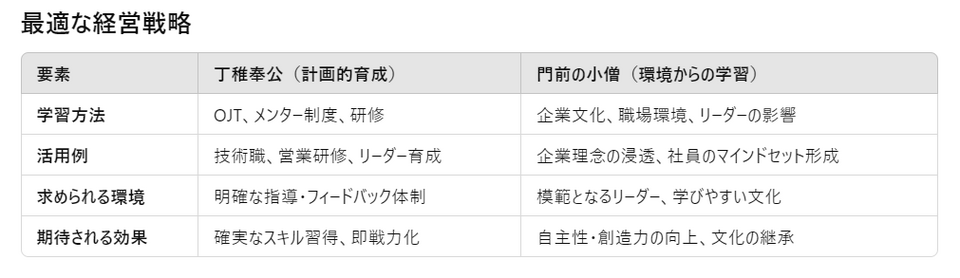

成功する企業の経営戦略で

最も効果的な組み合わせは、「意図的な育成(丁稚奉公)」+「環境からの学習(門前の小僧)」の両立です。

最適な経営戦略

成功する企業の特徴

✅ 「学びの機会」を明確に提供(丁稚奉公的な制度)

✅ 「良い企業文化」を醸成し、自然に成長できる環境を作る(門前の小僧的影響)

✅ リーダーや上司が手本となり、教えなくても理想の行動が身につく

例:経営での成功モデル- Apple・Google → 体系的なトレーニング+自由な発想を育む環境

- トヨタ → カイゼンの文化+現場での直接指導

結論:

計画的な指導(丁稚奉公)」+「良い環境づくり(門前の小僧)」の組み合わせが最強の経営戦略です。

個人依存型(ワンマン経営・古参役員・・)の企業経営はうまく行かなくなりますね。「月下美人」と「経営」をかけると、こんな風に表現できます。

謎かけ:

「月下美人とかけて経営と解く」

その心は?

「どちらも一瞬のチャンスを逃さず活かすことが大切です」月下美人は一夜しか咲かない儚い花であり、タイミングを逃すと美しい瞬間を見られません。同様に、経営でもチャンスを逃さず掴むことが成功の鍵となります。

他にも、「どちらも適切な環境とタイミングが重要です」など、いくつかの解釈ができそうですね。

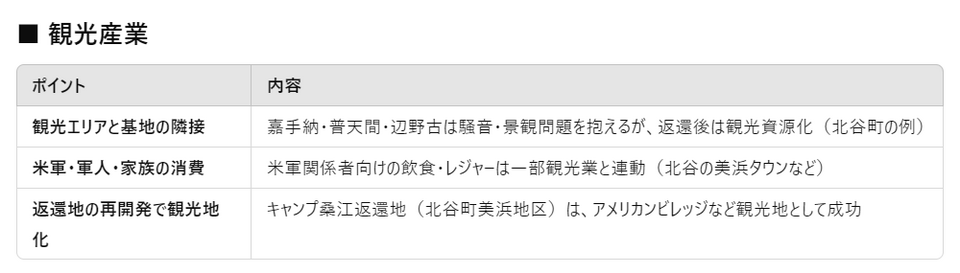

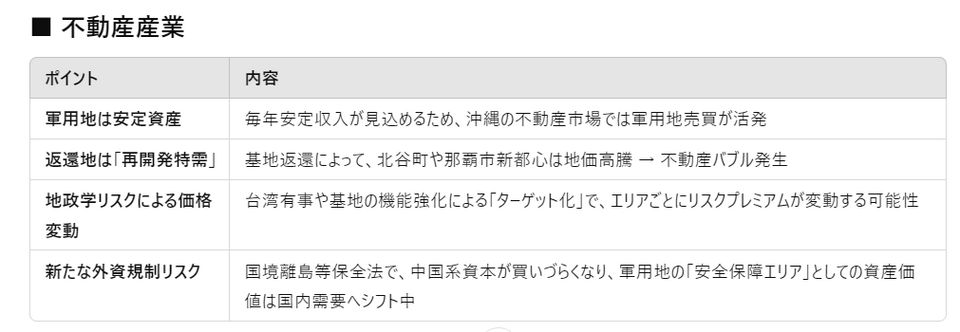

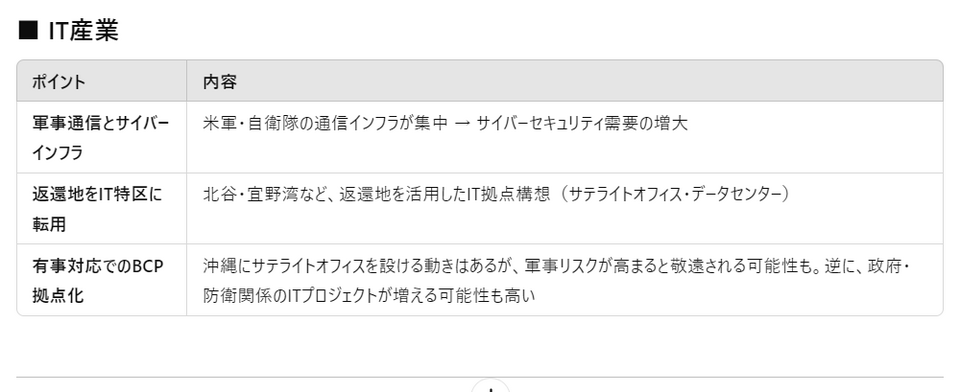

50年前の実家の写真です(100輪咲いたこともあります)沖縄の軍用地と「地政学」「地経学」を関係をGPTに聞いてみました

✅ 軍用地と地政学・地経学の関係

1. 地政学的視点

沖縄は中国が第一列島線を突破する上で最重要の軍事拠点

抑止力とリスクの両面性

安全保障の前線=軍事的ターゲットになりやすい

2. 地経学的視点

- 沖縄の基地は米軍の「経済的」影響力そのもの

→ 基地関連の経済波及効果(軍用地料・基地従業員・軍需産業等)

- 日米同盟の下で、軍用地は経済の安定装置として使われつつ、「安全保障リスク」の象徴にもなっている

✅ 軍用地と観光・不動産・IT産業の関係

✅ 軍用地投資の未来と課題

■ チャンス

- 返還地の再開発による都市開発・経済効果

→ 嘉手納弾薬庫跡地など、今後の再開発が期待される

- 軍事プレゼンス維持による安定収益

→ 日米同盟が強化される限り、軍用地料は「国が払う家賃」なので債券に近い資産価値

- BCP・情報通信拠点化による利活用

→ ITやエネルギーインフラとの組み合わせで、軍用地周辺が新産業地帯になる可能性も

■ リスク

- 台湾有事リスクの高まり → 投資家の忌避

→ 戦場化リスクがプレミアムを押し下げる

- 政府の方針転換(外資制限・用地縮小)

→ 安全保障政策の変更次第で、軍用地ビジネスの枠組みが変わる可能性

- 地域経済の軍事依存度の高まりによる社会的分断

→ 「軍用地があることで経済が回る vs 基地撤去と地域自立」のせめぎ合い

✅ まとめ軍用地は沖縄の「地政・地経リスクヘッジ」か「リスクそのもの」か

- 安定資産である軍用地は、地政学的な緊張の中でさらに価値を持つ一方、紛争リスクがつきまとう

- 観光・不動産・ITの産業と、軍用地の再開発は密接に関係し、沖縄経済全体に波及

- 沖縄企業は「軍用地経済」をどう活用し、どのように脱軍事依存・民間経済強化を実現するかが課題

経営改善(製造業)と新規事業を考える時の注意点をまとめてみました

✅ 経営改善と新規事業の注意点(製造業編)

1. 経営環境の認識

- 原材料・人件費の高騰が続き、製造業の収益は圧迫されている。

2. 新規事業は慎重に

- 成長への希望は新規事業だが、失敗リスクも大きい。

- 財務基盤を整え、耐久力を持たせることが先決。

3. 財務体質の強化

- 不動産や一部事業の売却で資金繰りを改善。

- 借入返済を進め、自己資本比率を高める。

4. 最終目標

- 揺るがない財務体質と、柔軟な事業運営を実現。

- 安定した基盤の上で、新規事業に挑戦する。

✅ まとめ

「知の探索」と「知の深化」を意識し、新規事業は自社の強みを活かせる分野に限定する。

冒険は禁物。財務を固め、既存技術の応用による異分野進出が安全な成長戦略。

全従業員の給与を時給計算で支給する場合の課題

✅ 時給制のみの課題

1. 人件費が不安定

- 繁閑で勤務時間が変動し、コストが読みにくい。

- 残業代がかさむリスクも。

- 1人当たりの平均人件費が高くなる

2. スタッフの安定感・定着率が低い- 収入が不安定で離職しやすい。

- モチベーションや責任感が育ちにくい。

- 他の業種との単純な時給比較で落ち込む

3. 現場管理が難しい- マネジメント層が育たず、社長・院長の負担増大。

- クレームやトラブル時の責任が曖昧。

4. 労務管理リスク- 労働時間管理が必須、労基署対応も厳格化。

- 無期転換ルール(5年超)への注意が必要。

✅ 解決策の方向性

- 正社員・月給制の導入(一部でも◎)

- 評価・手当でモチベーションUP

- 勤怠管理のシステム化

カーブミラーに写るグーグルの撮影車両だと思います。

撮影車両の実物に遭遇することは多々あるようです。

国頭村の国道沿いのカーブミラーに偶然に写っていました。

経営者として、目に見えない努力が企業の成功にどれほど重要かを再認識することが大切です。撮影車両のように地道な活動が、顧客満足やデータ提供の質を向上させ、最終的に企業の成長に繋がります。このような「裏方の仕事」に感謝し、その価値を組織全体で共有することが、持続的な成長に繋がると思います。

どこまでも突き進む撮影車両、心が熱くなりました。通信の99%が海底ケーブルを利用しているそうです。

数十年前、あるセミナーでソフトバンクの孫正義氏が東京に次ぐ沖縄県の海底ケーブルの多さは興味があると話をしていました。

そこで、チャットGDPに聞いてみました。

沖縄の海底ケーブルを活用したビジネス案(商業+米軍)

1. データセンター事業- 沖縄を日米・アジア間の中継拠点に

- 低遅延・高セキュリティを売りにクラウド企業・米軍向けに提供

2. 海底ケーブル監視サービス- ドローン&AIでケーブルを自動監視

- 米軍基地・防衛用ネットワークのセキュリティにも貢献

3. 国際通信ハブ構築- 通信ピアリング拠点として動画・通信事業者誘致

- 米軍向け専用ネットワークと分離運用可能

4. 研究・教育拠点(Tech Island OKINAWA)- 海底通信・サイバー防衛の研究施設

- 米軍と共同で量子通信など先端分野を研究

孫さんは沖縄の可能性に気が付いていたんですね。

現在、沖縄県内外の企業が海底ケーブルを活用して、データセンターサービスの提供や通信インフラの強化を進めています。

まだまだ活用の可能性がありそうですね。

アパートの売却相談

◆現状

退職金2,000万円を元手に事業とアパート投資(1.3億円)。コロナで事業破綻、アパートも利回り低下(5%→市場は7%)。

売却しても借金と相殺、土地は残らず。(土地の価値消滅)

更地なら7,000万円の価値があった。

◆今後の選択肢

売却(損切り)

借金は返せるが土地は失う。身軽になる選択。

保有+リスケ返済条件を緩和し保有継続。将来の回復に賭ける。

解体+土地売却建物を壊して土地を売る。借金残る可能性あり。

◆助言

不動産価値の再評価をする。銀行とリスケ交渉を。

家族で今後の方針を共有。

債務整理も最終手段として検討。

株式投資や不動産投資が盛んに行われてますが、不動産投資は、最悪(物件処分)のことを想定して実行すべきです。

不動産会社の提案に安易に乗らないで、顧問税理士によく相談するようにしてください。

着地ができない投資は破綻に繋がります。

コザしん経営者友の会 会報誌

掲載されました。

ありがとうございます